【CFPが解説】大切な娘と孫のため老後資金を切り崩し支援し続ける夫婦の老後破産危機

【自分たちではなく家族のアクシデントに対する支援から招く老後破産のリスク】

要約

老後の不安というと一般的には自分たちの健康問題や介護のこと、または貯蓄や年金収入の少なさといった経済的な不安などが思い浮かぶかと思いますが、自分ではなく子供など家族のアクシデントから老後破産を招くリスクもあります。40代女性でリスクが高い乳がん、そして社会問題となっているひとり親世帯の貧困といったことが重なることで、親世帯が支援をせざるを得ない場合があります。ただし支援をするとしてもすべてを抱え込んでしまうと最終的に共倒れになるリスクが増加します。様々な問題について、実は相談窓口や公的な支援が存在することは少なくありません。まずは冷静に情報収集して利用できる相談窓口で相談することが大切ですが、そのためにどういったことが必要か見ていきたいと思います。

この記事は

■がんになるとどんなことが大変か知りたい

■老後に漠然とした不安を感じている

■老後にどんなリスクがあるか気になる

といった方のためにまとめてあります。

このコラムを読むことで

●がんによる家族単位での影響

●家族のアクシデントからの老後不安

●老後不安はお金だけでは解決できない

ということがわかります。

不確実性が多い現代においては、あらゆるリスクに完璧に備えることは難しいかもしれません。ただし知らないところで外部の支援が受けられたり、利用できる制度があったりします。

ですがそれらの存在を知らなければ利用することはできません。そういった意味で適切な情報を持ち合わせていることが大切なのですが、日常生活でそれらの情報をすべて知っておくということは困難です。

そのために現役時代から何かあった時に気軽に相談できる人(場所)を確保しておくことが大切かもしれません。

そういったことについて、なぜ大切なのか事例をもとに一緒に見ていきたいと思います。

まさに今、『老後が不安だから早めに備えをしていきたい』と考えているあなたへ、お届けしたいはなしです。

目次

穏やかな年金生活に暗雲が

東京都葛飾区在住、年金生活者で69歳の滝沢賢一さん(仮名)。

家族は同い年の妻と約10年前に結婚し独立した長女の3人。滝沢さんの現役時代は自動車販売会社に40年以上勤め、65歳で定年退職を迎え引退。妻は滝沢さんの扶養の範囲内で63歳の時までパートで働いて家計を支えてきました。

子供の教育費や住宅ローンの支払いは完済し、滝沢さんの退職時には3500万円の貯蓄も確保。65歳からの年金生活スタート時、夫婦の老齢年金収入は月あたり手取りで25万円ほど。

日常生活は年金である程度ゆとりのある生活ができていましたし、数か月ごとに貯蓄を使って夫婦の趣味である旅行を楽しみながらセカンドライフを過ごしていました。

ところが約1年前、滝沢さん夫妻の家計状況は激変し現在は今後へ向けてかなり不安のある状態になってしまっています。10年ほど前に結婚した長女が孫とともに帰ってきて一緒に暮らすことに。しかも長女は仕事ができず長女と孫の生活費や孫の教育費などはすべて滝沢さん夫妻が負担しています。

ことの発端は約2年前、2020年から世界中を襲った新型コロナウィルスの蔓延で、長女一家の家計を支えていた会社員の夫が失職。まだ幼稚園児の一人息子をかかえる状態で家計収入を失いました。

夫は再就職をしようと活動しましたが、状況が状況だけになかなか職に就くことができず、そのうちストレスから家に引きこもり気味に。気がつくとマイホームの頭金として貯めていた約500万円の家計貯蓄を本人もよくわからないまま手を出したFX取引につぎ込み、そのほとんどを消失してしまったということです。

シングルマザーの長女が乳がんに

その後長女の一家は生活費にも事欠く状況となり、夫婦それぞれカードローンなどの借り入れで毎月の生活費や子供の教育費をまかないつつ、長女は派遣会社に登録し事務職として働くようになりました。

しかし夫の方は引き続き家にこもって働く兆しもなかったため、長女は両親である滝沢さん夫妻に相談し、離婚をして出直すこととなりました。子供は長女が引き取ることとなりましたが、夫の側には収入がないため養育費は期待できません。

1年半前に離婚手続きが済み、長女は出直すことに。滝沢さん夫妻は、孫と実家へ戻ってくることを勧めましたが、長女は自立して生きていかなければということで、滝沢さんの住まいの近くで賃貸アパートを借りて暮らすこととしました。長女には借入金もあるため、滝沢さん夫妻は、引っ越し、生活家財、そして当座の生活費として300万円ほど支援してあげました。

両親である滝沢さん夫妻の支援を受けつつ、働きながらひとり息子を育てて生活を送っていた長女ですが、1年前の健康診断からの指摘で乳がんであることが発覚してしまいました。

幸い乳がん自体は割と早期段階のもので、入院手術によりがんは無事に切除、今後は通院での投薬治療ということになったのですが、欠勤日数の多さなどから派遣社員として働いていた職場から、契約更新をしない旨伝えられ、長女は再び職と収入を失ってしまうこととなり精神的にかなり落ち込んでしまいました。

一人娘と孫のためと全てを背負い込むことに

夫との離婚を決断し、子供を育てながら自立して生きていこうとした長女ですが、再スタートからわずか半年で乳がんが発覚。再び収入を失うこととなり茫然自失の状態になってしまいました。

それを見かねた滝沢さん夫妻は、アパートを出て実家へ戻ることを勧め、長女もそれに従うことにしました。生活費はもちろん、小学生になっていた孫の習い事など教育関連費もすべて滝沢さんの家計から支援。そして長女はがん保険などには加入していなかったため、毎月のがん治療費も合わせてかかります。

滝沢さん夫妻にとっても、大事な一人娘と孫なので、できることは何でもしてあげたいという思いになっていました。 しかしもともと滝沢さん夫妻の家計は年金収入で月々の収支がトントンだったところへ、娘と孫の生活費と孫の教育関連費、さらには長女のがん治療費が発生したことで、毎月の収支は大幅な赤字になりました。

それでも長女と孫を守ってあげたいというやさしさから、滝沢さん夫妻は貯蓄を取り崩しながら支え続けました。

娘のために高額な民間療法を

長女は月に1回ほどのペースで通院しがん治療を続けていました。治療は投薬治療で時間の経過とともに副作用などに悩まされるようになってきました。手術が終わり体調も戻ったころには、長女も前向きさを取り戻しつつあったのですが、薬の副作用での体調不良が出始めてからメンタル的に不安定になり始めました。

時々滝沢さん夫妻や孫へきつい態度で当たるようなことも出始めて、滝沢さん夫妻も心配になり始めたのですが、すべてはがんのせいだということで、何か長女のがんに効果のあるものはないか探してみることに。

インターネットで「がんに効く」とキーワードを打ったところ、それだけで水、食べもの、サプリ、温泉、パワーストーンといった、いわゆる民間療法といわれるものがたくさん出てきました。

さっそくすぐにできそうな水、食べもの、サプリなどから購入してみて、いろいろと試し始めました。水だけでもボトル1本約4000円とかなり高額でしたが、滝沢さん夫妻も高額であるということはそれだけ体にいいという思いになりその後も続けていきました。

また孫の休みの時には、がんに効くといわれる温泉に4人で出かけ、数日間滞在して家族で楽しみながら長女の回復を願いました。

気づけば貯蓄は半分以下に

長女と孫と一緒に暮らすようになって1年。滝沢さん夫妻はふと貯蓄残高を確認すると、3500万円あったはずの貯蓄がすでに1500万円を切っていることに気づきました。それほど大きな買い物をした覚えはないのに、なぜここまで貯蓄が減ってしまったのか。

おかしいとも思いましたが、よくよく考えれば長女と孫の生活費、孫の教育関連費、長女のがん治療費、そして長女のがんに効くようにと始めた民間療法への出費と、夫婦2人だけの時には無かった出費がある時期から毎月掛かり続けています。

そして支払いの際にはほとんどがクレジットカード決済をしているため、その月にいくら出費しているのかという感覚がなくなっていたのかもしれません。

適切な相談窓口の利用

さすがにこのまま何もせずに進んでいっては破綻することが確実と危機感を感じた滝沢さん夫妻。以前会社の定年退職前に老後の資金について相談したファイナンシャルプランナー(以下FP)のことを思い出し相談することにしました。

するとそのFPは話しをひととおり聞くや否や

「このままでは家計が破綻し滝沢さん夫妻はもちろん、お嬢さんやお孫さんまで路頭に迷ってしまうことになります。」

ときっぱりと伝えてきました。滝沢さん夫妻もそれには同じ思いだったので、これからの対策についてアドバイスを求めました。FPからは様々な課題がある中でも家計を改善するために支出の見直しを行っていくと同時に、長女のがん治療やひとり親世帯としての問題について、2つの相談窓口を利用することを勧められました。

以下でその2つの窓口を確認していきたいと思います。

がん関連はまずがん相談支援センター

まず長女のがん治療と副作用での体調不良に関する件については、受診している病院の中の

がん相談支援センター

を早急に尋ねることを勧められました。がん相談支援センターとは国立がん研究センターによると

「がん相談支援センター」は、全国の「がん診療連携拠点病院」や「小児がん拠点病院」「地域がん診療病院」に設置されている、がんに関する相談窓口です。施設によって「医療相談室」「地域医療連携室」「患者サポートセンター」などの名称が併記されていることもあります。

ということで、だれでも無料で利用できる相談窓口です。がん相談支援センターでは、がんについて詳しい看護師や、生活全般の相談ができるソーシャルワーカーなどが、相談員として対応しています。がんの診断、治療や副作用、治療後の療養生活、お金や仕事、学校のこと、家族や医療者との関係、疑問や心配、不安など、どんなことでも相談できます。

滝沢さんたちの状況においては、長女の投薬治療による副作用やメンタル面、それから滝沢さん夫妻がネットで見つけて行っている民間療法などについて、相談することが可能です。

長女がメンタル的に不安定になった原因のひとつである投薬治療による副作用に関しては、適切な緩和ケアを受けることで取り除くことができるかもしれませんし、場合によってはメンタル面のケアを勧めてくれるかもしれません。

そして滝沢さん夫妻がよかれと思って購入していた高額な水やサプリなどの民間療法については、その科学的根拠に関すること、正規のがん治療との兼ね合いでマイナスになる場合があること、中には詐欺まがいのものも存在することなどの注意情報を得ることができます。

ひとり親家庭に関する悩みは市町村などの窓口へ

次に離婚をしてひとり親世帯となった滝沢さんの長女についてですが、やはりずっと両親である滝沢さん夫妻に全てを支援してもらって生活していくことには無理があります。すでに滝沢さん夫妻の毎月の家計収支は大幅な赤字になっていますし、貯蓄の額が半分以下になってしまっています。

そして年齢的なことを考えても、長女の一生を面倒見るということは現実的ではないですし、また滝沢さん夫妻に介護などのアクシデントが発生してしまったら、全員が路頭に迷ってしまうことになり兼ねません。

やはりがん治療との兼ね合いを考えながらも、長女の自立ということを考えていくことは大切です。そのため自立へ向けた第一歩として、ひとり親世帯に対する支援で利用できるものがあるかどうか確認することがあります。

令和3年の厚生労働省の調査によると、現在ひとり親世帯の数は全国で120万以上ということです。ひとり親世帯における子供の貧困が問題視され、現在は様々な自立支援制度が存在します。それらの多くは住んでいる市町村の役所に相談窓口が存在します。

ひとり親家庭に向けた自立支援制度は「子育て・生活支援」「就業支援」「養育費確保支援」「経済的支援」の4本柱によって施策を推進されており、様々な分野に対する相談が可能です。滝沢さんの長女世帯に関しても、利用できる制度を確認して自立へ向けた取り組みをしていくことが大切です。

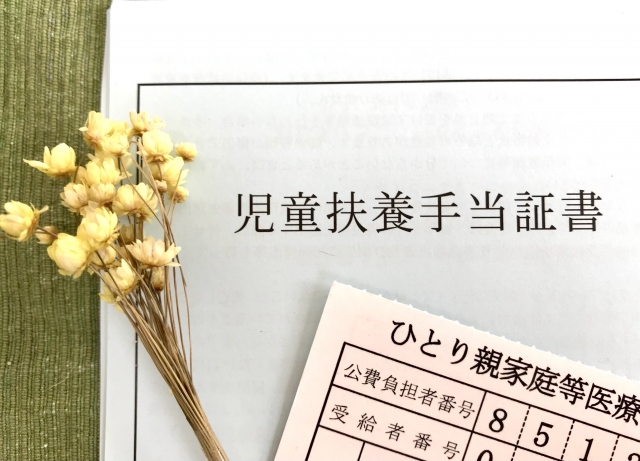

例えば東京都に暮らす滝沢さんの長女の場合、東京都福祉局によると

■児童扶養手当:第1子に対し、10,410円~44,140円(月額)

■児童育成手当:子供一人につき、一律育成手当 13,500円(月額)

といった手当てが存在します。一定の所得制限はあるものの子供が高校を卒業するまでの間、月々5万円以上の収入の支援を受けることが可能です。先述したとおり子育て支援や就業支援など、制度の種類は多岐にわたりますのでまずは一度自分の暮らす地域の役所の窓口で相談することが大切です。

子どもへの支援から老後破産を招かないために

現在の日本社会ではひとり親世帯の貧困が問題となっています。その原因は様々ですが、今回の事例にあった40代での女性の乳がん罹患もそのひとつといえます。

それに対して、その親世帯が経済的な支援をすることも少なくないかもしれません。大切な家族のためということで理屈抜きに手助けをしてあげること自体、精神的には悪いことではないかもしれませんが冷静な視点も必要であると考えます。

なぜならばその支援を行うことで自分たちの家計が破綻してしまっては、自分たちが生活することもできなくなりますし、支援することもできなくなってしまいます。ですから支援にあたっては、持続可能な形で行うこと(スキル)が必要です。

いざアクシデントが発生しても冷静にその後の対応を考えていくために、あらかじめ検討すべきことが2つあると、私は考えています。

まず相談窓口を探す

もし適切に判断していくためのスキルを持ち合わせていないのであれば、そのスキルの部分に関しては外部の力を活用していくことが大切です。

今回の事例であった

■がん治療という医療に関すること

■ひとり親世帯に関すること

といったことは、日常生活において知識を身につけることは簡単ではありません。

日本の社会では家族内の問題はその家族内で解決しなければいけないという雰囲気(自己責任論)がいまだに強く残っているためか、なかなか相談をするという発想がわかないかもしれません。ですが相談できる場所は意外と身近に存在します。

あらかじめすべてを暗記する必要はありませんが、「相談できる窓口があるかもしれない」ということを頭に入れておくと、一度立ち止まって相談場所を探すという発想ができるかもしれません。

【再重要】早めのサポーターの確保

今回の事例のように、自分たち夫婦に関しては安心感を持って暮らしていたとしても、家族のアクシデントなどによって、穏やかであったセカンドライフが崩れてしまうリスクが存在します。あらゆるリスクに完璧な準備をすることは困難ですが、何かあった時に

冷静な情報収集と専門家への相談

という発想になることが大切です。ただ先ほど触れたように日本社会では家族内の問題を外で相談するということに慣れていないところがあるため、いざアクシデントが起きても早期に行動することが難しいかもしれません。

そういった意味で今回の事例にもあったとおり『早いうちから相談できる人(場所)を確保する』ことがあげられます。

今回のような事例に対する専門家としては

がんや医療、そして社会保障に詳しいファイナンシャルプランナー(FP)

の存在があります。何か専門的なことを相談したいと思った時に『どこで誰に相談できるのか?』ということがわからないことも少なくありません。

老後の備えとして現役時代にお金を貯めることだけではなく、突発的なアクシデントがあった時に気軽に相談できるサポーターを早めに確保しておくことをおススメいたします。