【CFPが解説】乳がんに手厚い女性保険を選択も治療長期化で実感した不適切な保険選択|がんの備え

【乳がんの入院・手術で機能した女性保険ががん転移の治療でまさかの機能不全に】

要約

乳がんになった先輩社員の『がん保険に入っておいた方がいい』という勧めに従い、インターネットでがん保険の情報収集している時、目に留まった『女性保険』の文字。乳がんを始めとした女性特有の病気に対して備えたいと考えていたので保障内容を見てみると、幅広い保障でありながら、心配な女性特有の病気に対し手厚い保障があり、とても合理的でよい保険という印象に。その後実際乳がんを患い、最初の入院・手術時にはおつりがくるほどの給付金を受け取り、よい保険に加入したことを実感。しかし数年後がんの転移の際には女性保険が全く機能しないという衝撃の結果に。原因はがん治療の現場を知らずに、思い込みで保障を選んでしまったことにあるのですが、知識が乏しい人がインターネットの情報だけで保険選択をした時に、『不適切な保険選択』をしてしまい、保険加入した本来の目的を果たせないことがあります。とくにがんの保障に関してはそれが強くあてはまるのですが、なぜそういったことが起きてしまうのか、それを防ぐために何が必要か、みていきたいと思います。

この記事は

■身近な人ががんになりがんについて気になっている

■乳がんなど女性特有の病気に対する不安がある

■インターネットで情報を見ているがよくわからない

といった方のためにまとめてあります。

このコラムを読むことで

●がん保険は必要なのかどうか

●女性保険とはどのような保険なのか

●がんの備えを適切にするための情報収集の仕方

を知ることができます。

『がんが怖いからがん保険に加入』という方も多いかもしれません。そして、そのための情報収集をインターネットで行うことも多いかと思います。

ですが、医療やがんの知識がない人がインターネット上で保険選択のための根拠となる情報を適切に集めることは簡単ではないかもしれません。

その理由は、インターネット上には想像以上に膨大な情報があるからなのですが、がん治療の実態とがんで本当に備えが必要なケースを知らなければ正しい保険選択をすることができません。 がんは情報戦ともいわれますが、備えの段階から適切な情報に触れることがとても大切です。そういったことについて、なぜ大切なのか事例をもとに一緒に見ていきたいと思います。

まさに今、『インターネットでがんの備えの保険に加入』しようとしているあなたへ、お届けしたいはなしです。

ネット検索で見つけた女性向け医療保険

東京都墨田区在住、42歳会社員の横山ちはるさん(仮名)。

横山さんは大学卒業後人材派遣会社に勤め年収は約550万円、現在はシングル世帯です。仕事では以前は営業職のマネージャーにつき、多くの部下を抱えバリバリ働いていましたが、現在は事務職についています。

横山さんは5年前に早期の乳がんが発覚し手術を受けました。手術は無事に終わりがんはきれいに取りきれたのですが、2年前にがんの転移が発覚しそれ以来治療を継続し、今に至ります。リモートワークの活用など会社側も横山さんのがん治療と仕事の両立に対し支援をしてくれているので、その点は横山さんも非常に安堵しています。

ただ現在も治療が続く中、唯一の後悔が乳がんへの備えと思って選択して加入した保険が失敗であったとことです。横山さんは7年前、職場の先輩社員が乳がんを発症し治療でとても苦しい思いをしているのを目にしました。そしてその先輩社員から『横山さんもがん保険にはちゃんと入っておいた方がいいよ』というアドバイスをもらい、横山さんも他人事ではなくなりがん保険の加入を検討しました。

保険に関する知識はほとんどなかった横山さん。先輩社員はその後退職してしまったため、おススメのがん保険などについて具体的にはなしを聞くことはできませんでした。そのためまずはインターネットで情報収集と思い、『女性 乳がん 保険』というキーワードで検索をしてみると、がん保険の比較サイトがたくさん出てきました。ただその中のひとつに『女性保険 おすすめランキング』というものが目に入りました。

中を見てみると女性保険とは『女性特有の病気に手厚い医療保険』という意味のようです。乳がんなど女性が怖い病気に備えられるといった説明もあり、横山さんは興味がわき詳しく見ていくことに。

基本的には医療保険ということで、あらゆるけが・病気でお金を受け取れる保険ですが、乳がんや子宮がんなど女性特有の病気の場合には、2倍の金額が支払われる形になっていて、女性特有の病気に手厚くなっているようです。

早期乳がんの入院手術で効果を実感

横山さんは女性保険だけでなく、本来の目的であったがん保険も様々見比べてみたのですが、情報がたくさんありすぎてだんだんと疲れてきてしまいました。最終的に

①乳がんはやはり怖いので保障が手厚くなる女性保険は安心感がある

②がんという重い病気の場合治療は長期入院になるはずである

③でも交通事故など性別を問わないけが・病気での入院費の発生もあり得る

といった点から最終的に下記の内容の女性保険に加入しました

■けが・病気で入院:入院1日当たり10,000円お支払い(1回の入院で60日まで保障)

■けが・病気で手術:手術1回あたり10万円お支払い(回数無制限)

■女性特有の病気で入院:入院1日あたり10,000円上乗せしてお支払い(入院日数無制限)

■女性特有の病気で手術:手術1回あたり10万円上乗せしてお支払い(回数無制限)

乳がんへの備えとして

■女性特有の病気の入院の際に1日あたり10000円上乗せ

■女性特有の病気の手術の際に1回あたり10万円上乗せ

■入院日数無制限で保障してくれる

といった点に特に安心を感じました。

そしてこの保険に加入してから2年が経過しようとした頃、本当に横山さんに乳がんが発覚し入院して手術を受けることになりました。

横山さんは8日間入院し、手術は無事に終わり退院しました。かかった入院費用は医療費部分が約8万円(高額療養費申請後)、その他入院中の諸費用として、食事代、雑費、そして1日1万円の個室代で、約9万円、合わせて17万円程度でした。

退院時にいったん費用は自分の財布から支払ったのですが、加入していた女性保険から、なんと36万円の支払いがあり20万円近くおつりがくる結果となりました。

手術は無事に終わって仕事への復帰もかない、入院手術でお金はむしろ増えてしまった。横山さんは保険に加入することを勧めてくれた先輩に感謝するとともに、場合によってがんの再発・転移などで再び治療費がかかるかもしれないけど、この女性保険があればお金については安心だという思いになりました。

ただ入院中に横山さんが思ったことなのですが、がんで入院したにもかかわらず入院日数がわずか8日間だけということに大きな違和感を覚えました。『がん治療=長期入院』というイメージを持っていたからなのですが、のちにその違和感が的中することになります。

がんの転移後の治療でまさかの支払対象外

乳がんの入院・手術以降、仕事にも元通り復帰でき元の生活に戻ることができた横山さん。入院中に感じた違和感も、仕事に追われる毎日に戻っていつも間にか消えてしまいました。

ところが2年ほど前の定期検査において、がんが肺に転移していることが発覚してしまいました。今回は手術ができない状態ということで、主治医からは『抗がん剤治療』という薬での治療が提案されました。特にがん治療の知識はなく、信頼している主治医の勧めに従って治療を始めたのですが、以前感じた違和感の理由をはっきりと知ることになりました。

横山さんが受ける『抗がん剤治療』ですが、入院は不要で定期的な通院で治療ができてしまうそうです。長期入院で仕事を長く休むことになり、毎月の給料などへの影響が出ることを恐れていた横山さんですが、治療の日は1日休みを取るだけで済むことに安堵しました。

ところが治療を開始した横山さんは別のところで衝撃を受けることになります。それは開始した抗がん剤治療においては

加入している女性保険からはお金が一切払われない

ということです。1度目の抗がん剤治療を終えた後、保険会社のコールセンターに請求しようと問い合わせてその事実が発覚しました。その際にあらためて横山さんの保障内容をオペレーターに確認したのですが

■けが・病気で入院:入院1日当たり10,000円お支払い

■けが・病気で手術:手術1回あたり10万円お支払い

■女性特有の病気で入院:入院1日あたり10,000円上乗せしてお支払い

■女性特有の病気で手術:手術1回あたり10万円上乗せしてお支払い

というもので、端的にいうと『入院・手術』のみが保障対象となっていて、通院治療は支払対象となっていません。

横山さんは保険選択の際、加入した保険に対し幅広い保障があり、かつ心配な乳がんなど女性特有の病気に対し手厚い保障となっている女性保険を選択したのですが、もともと求めていた『乳がんに備えたい』という思いに対し、選択した保険種類が不適切であったという問題点があったかもしれません。

こういった結果を招かないために、以下でその問題点について確認したいと思います。

現在の抗がん剤治療は通院が主流

まず横山さんが抱いていたイメージと、実際のがん治療の現場には違いがあったという点があります。横山さんががん保険を検討した際の思考は

①乳がんはやはり怖いので保障が手厚くなる女性保険は安心感がある

②がんという重い病気の場合治療は長期入院になるはずである

③でも交通事故など性別を問わないけが・病気での医療費発生もあり得る

といったものでした。この中の『②がんという重い病気の場合治療は長期入院になるはずである』というイメージですが、これはかなり昔、昭和の時代のイメージといえるかもしれません。現在のがん治療では

■手術

■放射線治療

■抗がん剤治療

の3つが3大治療などといわれていますが、手術以外の2つの治療は通院で行うことも多くなっています。また手術は入院で行うことが多いかと思いますが、その入院日数は以前よりも短くなっています。

もちろん例外はあるのですが、『がん治療=長期入院』というイメージは現在のがん治療の実態とはかけはなれていて、そういった思い込みで保険選択をすることは怖いことでもあります。

効果が続く限り続いていく

そして横山さんが始めた抗がん剤治療ですが、一般的に効果が確認できる限り長く続けていくものといわれていますので、治療の長期化を想定しておく必要があります。つまり『がん治療=長期の通院治療』という図式は知っておかなければなりません。

今回横山さんが選んだ保険は『女性保険』と呼ばれるものですが、いい換えると『女性特有の病気に手厚い医療保険』と表現され、保険の種類でいうと『医療保険』に該当します。そして医療保険ですが、その特徴をわかりやすくいうと『入院・手術の保険』といえます。

現在のがん治療は、長期の通院治療で治療費が累計で高額になる可能性があるにもかかわらず、『入院・手術の保険』を選択したことは不適切な選択であった可能性があります。

ネットでより起こり得る不適切な保険選択

今回の事例の横山さんは、インターネット上でがん保険に関する情報収集を行いましたが、情報量が多すぎて最終的に疲れてしまい、その時点での情報と自分の中のイメージで最終結論を出してしまいました。

それにより保険選択の根拠とすべき情報に到達できず、誤った認識から不適切な保険選択に至ってしまいましたが、これはインターネット検索で情報収集する場合に起こり得る怖いことです。

今は保険に限らずどんなことでもインターネットで情報収集することが可能になっています。保険に関してももちろん同じなのですが、インターネット検索で保険選択のための情報収集する場合に、あらかじめ知っておくべき注意点が2点あります。それが

■正しい情報にたどり着くことは簡単ではないこと

■たどり着いた情報に対する適切な保険選択にも知識が必要であること

です。がん治療の実態は一般の人にはあまり身近ではないため、いざがん保険を考えようと思っても、どのような情報に触れ、どのような備えをすべきか難しいかもしれません。

以下で過去からのがん治療の実態の変化の例と、がんの備えを保険で考える場合の注意点についてみてきたいと思います。

がんで長期入院は過去のこと

がんは昭和56年に日本人の死因の第1位になりその後ずっと1位のまま推移しています。40年以上前からのはなしになりますが、同じ死因の1位でもがんを取り巻く状況は大きく変わっています。いまだに『がん=死』というイメージが残っていますが、国立がん研究センターによると、現在のがん5年生存率は60%を超えています。

つまりがんに罹患しても多くの方ががんとつきあいながら暮らしていくことになります。そして今回の事例の横山さんは、『がんという重い病気の場合治療は長期入院になるはずである』と思い込んでいたわけですが、事前に以下の情報に触れていたらもう少し冷静に検討できたかもしれません。

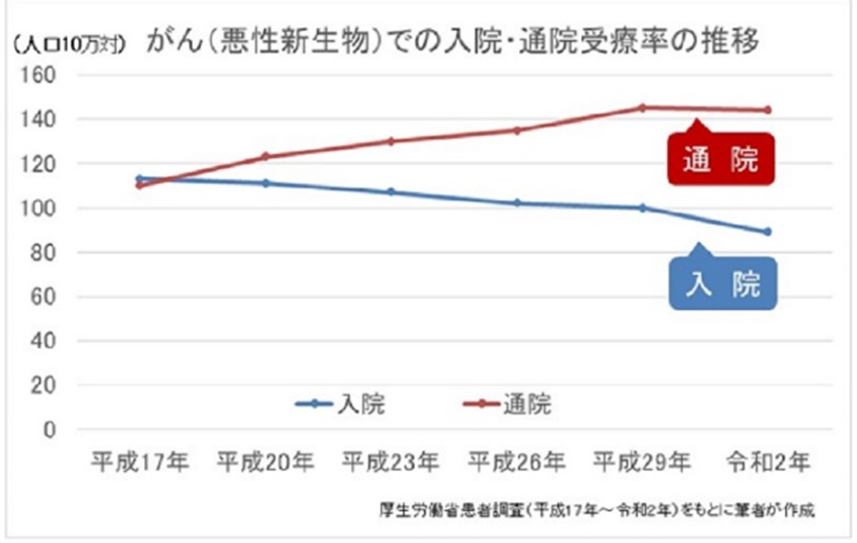

上の図は、がんでの平均入院日数の推移です。以前から下がり続けており、この20年ほどで半分程度の水準になっています。

次に治療を受けるがん患者さんの、入院・通院の比率です。20年ほど前から通院患者さんの方が多くなっていることがわかります。これらのデータから『がんだからといって病院でずっと入院状態ではない』ということを知ることができます。

そういった中、がん患者さんの中には治療と仕事を両立しながら過ごしている人が現在ではたくさんいるのですが、それをしていく場合のことをあらかじめ想定しておく必要があります。

今回の事例の横山さんは、もともと営業マネージャーとしてバリバリ働いていましたが、がん治療が継続し薬の副作用等の影響から、負担の少ない事務職に配置転換をされています。

がん治療が長期化した場合にはそういいたことも想定されるため、がん治療と仕事の両立をしていく場合には

■継続的な治療費による月々の支出の増加

■がん治療の影響による月々の収入の減少(喪失)

という可能性を理解し、そういったシナリオになった場合に経済的に困窮してしまうリスクがあるかどうかを検証することが、保険の必要性の根拠となります。

長期の治療費への備えががん保険

今回の事例の横山さんは女性保険という名称のいわゆる『女性特有の病気に手厚い医療保険』で乳がんへの備えをしたわけですが、結果として最初の入院・手術に対する保障しか得ることができませんでした。

さきほど述べたようにがん治療の実態は変化しており、がん治療費が大きく掛かってしまうケースのひとつとして『通院治療の長期化』があげられます。

そして各種生命保険商品にはそれぞれ目的があるのですが、医療保険とがん保険に関しては以下のとおりです

■医療保険:入院・手術の保険

■がん保険:がん治療費の保険

もうすでに何度か触れたように、医療保険は入院・手術に備えるもので、もちろんがんも対象です。ただし、一般的にがんの手術は早期段階で行われ、再発・転移等のシナリオでは、通院での抗がん剤治療などが多くなってきます。

がんが早期の段階と進行した段階、どちらでより保険による備えが必要になるかといえば後者です。ですからがん治療費に備える保険を考えるならば、やはりがん保険が相応しいといえます。

もちろんがん保険商品は多数ありますので、その中でもよりあらゆる治療、そして治療の長期化に耐えられるものを選ぶ必要があります。

がんの備えはがんを知ることから

がんは日本人の国民病とも言われますが、現在1年に約100万人が新たにがんの診断を受けています。それに対して多くの方ががんに備えるために『がん保険に加入しておきたい』と考えるのですが、がん保険やがんに備える保険を適切に選択するには、がんの実態を知っていることが前提となります。

今回の事例においては不適切な保険選択が原因でがん治療が長期化した際に必要な保障が得られないという事態が起こってしまったのですが、仮に最初に適切な保険加入ができていたとしても、実はがんへの備えに関してはそれだけでは不十分ということがいえます。

がん保険などがんの備えの保険加入において早めに知っておくべきことが2つあると、私は考えています。

変化が激しいがん治療最前線

がん治療最前線は、日進月歩で変化しています。がんはまだまだ分からないことも多く、新しい治療や薬の研究開発が世界中で行われているので、今後もその流れは変わらないと考えられます。

またそれに応じて国のがん対策の基本方針や健康保険制度などの変更が行われる可能性もあります。

つまり、日本でがんになってしまった時に、どのような治療の選択肢が存在し、それに対してどのような選択が適切か、そしてその選択をとった時にどの程度の経済的負担が生じるか、といったことについて常に最新情報を持っておくことが必要な備えと言えるかと思います。

そこから想定すべき注意点のひとつとして

加入したがん保険などの保障内容が陳腐化する可能性

があります。加入した当時は最新のがん治療の実態に即した保障内容で加入したとしても、数年経過した時にがん治療が変化していて、加入した保険では保障が不十分になっているということが起こり得ます。

ですから継続的に最新のがん治療最前線の状況を知って必要に応じて対応していく必要があるのですが、それをひとりで行うことは簡単ではないかもしれません。

【再重要】早めのサポーターの確保

そういった意味で、適切にがんの備えをしたいと考える方に対して贈るメッセージとして

早いうちから相談できる人(場所)を確保する

ことがあげられます。

今回のような事例に対する専門家としては『がんや医療への備えを専門とするファイナンシャルプランナー(FP)』の存在があります。また『がんに詳しい保険担当者』なども選択肢としてあげられるかと思います。何か専門的なことを相談したいと思った時に

どこで、誰に相談できるのか?

ということがわからないことも少なくありません。そういった選択肢を知っておくことも実は大切です。

なるベく早いうちに何か疑問があった時に気軽に相談できるサポーターを確保しておくことをおススメいたします。