【CFPが解説】がんだからと諦めた高額入院費用も期限ギリギリまさかのキャッシュバック額|がんと情報

【がんでも自己負担は10万円!?知らないと医療費の払い損、高額療養費の存在】

要約

がんはお金がかかる病気、多くの人がそう感じています。今まで病気に縁がなかった人ががんの診断を受け、入院・手術。しかも最先端のロボット手術ということで退院時の請求額が約70万円。元気に復帰できたので不幸中の幸いと済ませていたものの約2年後FPからの予想外のアドバイス。日本には入院・手術の際に利用できる公的保障が存在します。しかしそれも知らなければ利用することができません。医療保険やがん保険といった民間保険を考える前に、必ず押さえておきたい制度について事例とともに見ていきたいと思います。

この記事は

■そろそろがんが気になり始めている

■がん保険の加入を検討している

■がん保険を考えるうえで考慮すべき制度とは何か?

といった方のためにまとめてあります。

このコラムを読むことで

●がんで入院しても300万円もかからない

●がん保険の前に知っておくべき公的制度

●がんの保険選びで最も大切なことは

ということがわかります。

がんと聞くと多くの方が一度に100万円以上の大金がかかるという印象を持っています。もちろんがんの再発・転移等で長期戦となった場合には、累計で高額の医療費となることは考えられます。ただ単発の入院・手術では、掛かる費用は他の病気・ケガと変わりません。

その理由は

日本の健康保険制度には高額療養費がある

からなのですが、こういった利用できる公的保障を知らなければ、医療保険やがん保険などにムダな費用を払うことになりまねません。最近は、ネットやショップで気軽に保険に加入できるようになってきていますが、必要な情報を集めて適切に判断することがとても大切です。

そういったことについて、なぜ大切なのか事例をもとに一緒に見ていきたいと思います。

まさに今、『保険ショップでがん保険を選択』しようとしているあなたへ、お届けしたいはなしです

目次

早期肺がんの入院手術で高額自己負担

長野県諏訪市在住、個人事業主として美容院を運営している40歳女性の宮沢里美さん(仮名)。

宮沢さんは美容師になるための専門学校を卒業後、東京の美容院に勤務しながら技術を磨き、5年前地元に戻って、長年の夢であった美容院を開業しました。周辺には同業のお店も多く競争が激しいのですが、着実にファンを増やし、現在は従業員3名を雇ってお店を回しています。個人事業主のため、公的保障は国民健康保険と国民年金で、年収はおよそ500万円。

そんな宮沢さんですが、約2年前に早期の肺がんが発覚。自宅の近くの大きな病院で手術を受けました。幸い手術は成功し、がんの転移なども確認されず、その後は定期的に検査を受けながら今に至ります。

その時支払った入院費用がおよそ70万円。とても大きな出費でしたが、もともとがんになったら300万円くらいのお金がかかると思っていたので、痛い出費と思いつつ70万円程度で済んだことを不幸中の幸いと思っていました。

ただ、4年ほど前に地域で活動するファイナンシャルプランナー(以下FP)にiDeCoなど運用に関する相談をした際、がん保険などの備えについて話題がふられたのですが『もう少ししてから…』と先送りにしてしまったことについては多少後悔もしました。

ロボット手術で入院はわずか3泊4日

宮沢さんは約2年前、観光地としても知られる諏訪湖という湖のほとりにある、この地域の『がん診療連携拠点病院』と言われる大きな病院に肺がん手術のため入院しました。宮沢さんが受けた手術は、ダヴィンチというロボットで行う手術。医師は患者さんから少し離れた場所にある操作台でロボットを操作し、ロボットががんを切除するというものでした。

数年前に導入されたこのロボット、それを利用することにより精密な手術ができて、体にメスを入れる箇所を小さくできるため、復帰までの日数が短く(体への負担が小さく)なるということでした。実際宮沢さんの入院もわずか3泊4日で、がんで入院したら数か月単位と思っていた宮沢さんや家族も拍子抜けしたほどでした。 退院後仕事の復帰も想像以上に早くできたため、約70万円の入院費用は痛手でしたが、頑張って働いて取り返そうと前向きになることができました。

すぐに市役所へ行ってください!

お盆休みも終わり8月も後半に入ったころ、美容院の運営で忙しい日々を過ごす宮沢さんでしたが、4年前に始めた運用の状況などについて久しぶりに相談したいと思って、担当してもらっているFPと会うことにしました。考えてみたらがんを患ってからバタバタしていて一度も相談していないことを思い出しました。

そのFPに運用状況などをチェックしてもらい、今後に向けたアドバイスなどをもらったあと、いろいろと雑談をしていたのですが、自身のがんのことも話題になり、ロボットによる最先端の手術でわずか3泊4日の入院で済んだこと、一方入院費用負担は総額で70万円ほどになり以前話しをもらった時にがん保険を真剣に考えておけばよかった、などといった話しをしました。

するとそのFPは

「その入院の正確な日付はいつですか?」

と聞いてきました。「入院が1か月早ければ毎年8月15日に行われる諏訪湖の花火大会が病室から見れたかも…」などと思ったことを思い出し、9月半ばであることを伝えると、そのFPは真剣な表情でこう言ってきました。

「すぐに市役所へ行って手続きをしてください!」

知らないと払い損の高額療養費

宮沢さんのがん入院とその費用負担、さらにその入院時期について確認したあと、突然「市役所へ行ってください」と言ってきたFP。このFPは何を気にしたのでしょうか。

宮沢さんは翌日言われたとおり入院時の資料を手に市役所へ行き、国民健康保険の窓口で手続きを行いました。FPが言うには退院時に支払った金額は自己負担限度額を超えているので、『高額療養費』の手続きをすることで支払った医療費の大部分がキャッシュバックされるということ。

今までそんな話しは聞いたこともなく半信半疑ではありましたが、お金のプロのFPがいうのだから間違いはないはずと手続きし「5万円くらい戻ってくれば臨時収入でうれしいな」などと考えていました。

このあと宮沢さんは振り込まれた金額を見て驚くわけなのですが、この高額療養費という制度は入院・手術というケースにおいては、ほぼ必ず手続きをするべき制度です。そして日本でがんを始めとした医療費への備えを考える場合、必ず知っておくべき制度になります。 以下で宮沢さんがキャッシュバックを受けた金額、そしていくつかの注意点を確認していきたいと思います。

期限ギリギリまさかの55万円キャッシュバック

宮沢さんは市役所で手続きしている際に市役所の職員から、手続きがあと一週間遅かったら期限切れになっていた旨を伝えられました。ただそこまで期待していたわけでもないので、言われても特に何か感じることもなく淡々と手続きを済ませ帰宅しました。

ところが後日通帳を記帳しに行って、まさかの入金額にビックリ。なんと約55万円もの金額が振り込まれていました。これがあと一週間遅かったら期限切れ、ちょっとした会話だけで急いで高額療養費の手続きを勧めてくれたFPに感謝の念が沸いてきました。

元気な人ほど知らない

この高額療養費ですが、医療にかかる機会が少ない人ほど知らない傾向にあります。私は過去に10,000回以上の保険相談会に携わってきました。そして医療保険、がん保険の話題になった際には、必ずこの高額療養費を話題に出していましたが、ほとんどの方はこの存在すら知りませんでした。

仮に知っていたとしてもなんとなくというイメージで、どの程度の医療費の場合に、どの程度のキャッシュバックがあるかということを具体的に知っている方はいらっしゃいませんでした。

ただこの高額療養費は、日本で暮らしていくうえでは必ず知っておきたい制度ですし、この制度を知らない(考慮しない)で医療保険やがん保険に加入していたとしたら、保障がダブってムダな保険料を払っているということになる可能性があります。

高額療養費とは

宮沢さんが約55万円のキャッシュバックを受けた制度ですが、正式名称は『高額療養費』と言います。その中身は厚生労働省によると

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※1)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

(※1)入院時の食費負担や差額ベッド代等は含みません。

となっています。

つまりひと月当たりに負担すべき医療費には上限が定められていて、その限度額を超えた場合にはその金額がキャッシュバックされるという制度です。一般的に入院・手術という流れになると、その限度額以上の医療費が発生するため、手続きをすることでキャッシュバックを受けることができます。

がんでも10万円程度の自己負担

高額療養費ですが、いくらの医療費であればいくらの自己負担限度額になるのかという計算式が定められていて、厚生労働省のHPで誰でも確認することができます。例えば今回の事例の宮沢さんは、40歳で年収が約500万円のため、その計算式は下記のとおりです。

自己負担の上限額 = 80,100円+(医療費―267,000円)×1%(※2)

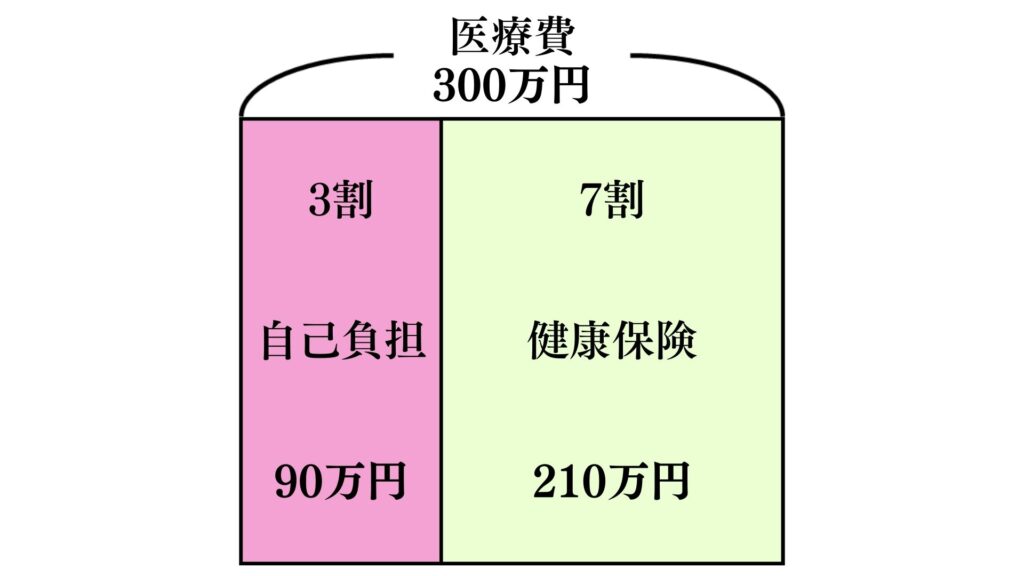

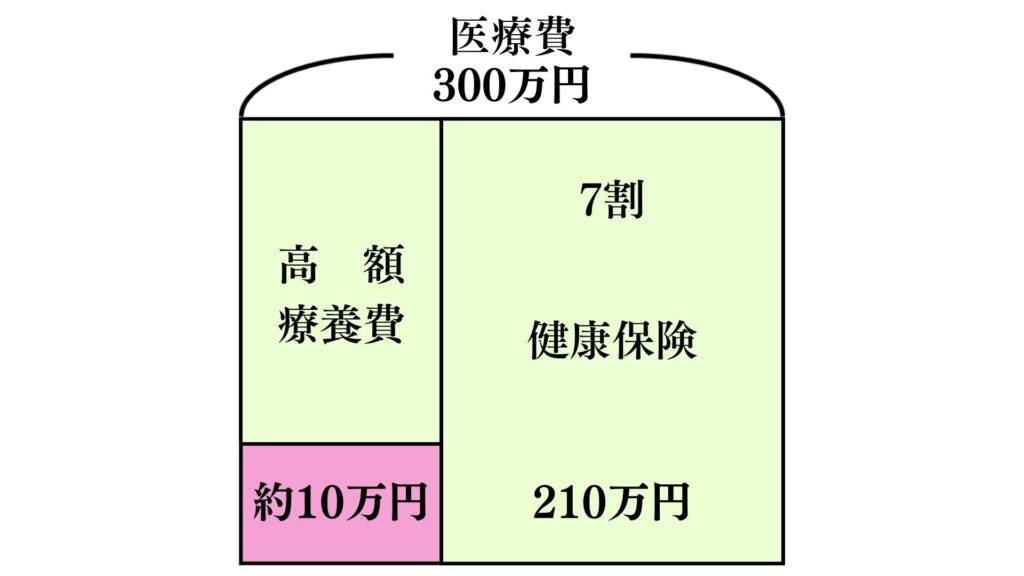

計算式の中の医療費というところに、個別に発生した医療費の金額を入れると、自分が負担すべき医療費の上限額が算出されます。この高額療養費ですが、図で見ていただくと、よりその手厚さを感じることができます。

上の図は、例えばある月の入院・手術で医療費が総額300万円も掛かってしまったケースです。宮沢さんの年齢・年収の場合、医療費の自己負担割合は3割となりますので、300万円の3割である90万円が自己負担額となり会計でこの金額を支払う必要があります。これが高額療養費を申請する前の段階です。

この状態で高額療養費を申請した場合、先ほどの計算式の中の医療費に300万円をあてはめて計算すると、自己負担額は約10万円になり約80万円がキャッシュバックされます。3割負担であったはずがわずか3%程度の負担で済んでしまいます。

(※2)この計算式は、年齢、年収額等により変わります。正確な内容は厚生労働省HPでご確認ください。

とても大切な2つの注意点

この高額療養費の制度ですが、事後申請の場合には先ほどの例で言うと90万円の自己負担額をいったん立替払いして、後日自己負担限度額を超えた分約80万円がキャッシュバックされる形になります。事例の宮沢さんもその流れでした。

その場合、お金が振り込まれるまでに数か月かかることもあるのですが、加入の健康保険から所定の書類を取り寄せて入院前に手続きすることで、退院時の会計であらかじめ計算された約10万円だけを支払えば済むという形にすることも可能です。

こうしたとても手厚い制度である高額療養費ですが、大きく2つ注意点があります。まずひとつ目が、申請ベースであるということです。最近は漏れのないよう案内があることが多いですが、最終的には書類申請しない限りキャッシュバックを受けることはできません。

そして2つ目ですが、高額療養費の場合、請求ができる期間が『診療を受けた月の翌月の初日から2年』となっています。つまりその期間が過ぎてしまうと権利は消滅します。

今回の事例で、宮沢さんを担当するFPが「すぐに市役所へ行って手続きをしてください!」と言ったのは、まさに期限切れまで約1週間ということを知っていたからです。

がんは様々な面で情報戦

がんは情報戦などと言われたりします。それは基本的には膨大な治療情報が溢れていて、どういった情報を根拠にどの治療を選択するかで、その後の経過に大きな影響を与えるからです。ただ、それに加えて今回の事例のように、使える支援制度を知っているかいないかで、経済的な面でも大きな影響が出る可能性があります。

がんの診断を受けると精神的に大きなダメージを受ける可能性があり、その状態で様々な情報収集を行い、適切な判断をしていくことは簡単ではない可能性があります。

がんになってしまった時に少しでも落ち着いて治療と向き合うために、事前に行うべきことが2つあると、私は考えています。

公的支援・救済制度の存在

実は日本には、今回の高額療養費以外にも、様々な公的支援や救済の制度があります。がんになってしまった時にどのようなことで困るかは、その時になってみないと分かりません。また、今後新たな制度が誕生する場合もあります。

ですから基本的にはその時点において、再度制度の確認をする必要はあるのですが、いったんがんの備えを考える時点でどういった制度が存在するかを知っておくことは大切だと思います。

さきほど触れたように、日本の支援・救済制度は一般的に『申請ベース』であり、一定の期限が設けられていることが大半です。今回の事例の宮沢さんのように、制度の存在自体を全く知らなければ確認をしようという発想にもなれません。

また、民間の医療保険やがん保険の加入を考える際には、まず利用できる制度を確認しなければ、保障がだぶって月々過剰な保険料を負担し、家計収支を悪化させる恐れも出てしまいます。

【最重要】早めのサポーターの確保

情報戦とも言われるがんへの備えに関して、基本的には自分自身で知識を高めていく努力をすることが必要だと思うのですが、人によっては全てを自分自身でとなると限界があるという場合もあるかもしれません。

そういった場合には、今回の事例のように

早いうちから相談できる人(場所)を確保する

ということもひとつの手段です。

がんへの備えに対する専門家としては

がんや医療への備えを専門とするファイナンシャルプランナー(FP)

の存在があります。また

がんに詳しい保険担当者

なども選択肢としてあげられるかと思います。

がんは精神的、知識的、経済的に負担が大きくなる可能性がある病気です。いざという時のために気軽に相談できるサポーターを早めに確保しておくことをおススメいたします。