がん保険の選び方|『女性特有の病気に手厚い医療保険』を求める方が本当に求めている保障とは?というはなし

私は過去に、来店型保険ショップで10,000回以上の保険相談会に携わってきました。いろいろな相談者の方と接してきましたが、その中でもわりと多かったご要望として、『女性特有の病気に手厚い医療保険に加入したい』というものがありました。最近は、この手の保険のことを『女性保険』という名称で扱っている保険会社もあります。

20代、30代の場合、性別で見ると女性の方が入院などのリスクは高くなります。そして、がんについても、一生涯であれば、男性の方が多いのですが、下記のとおり、この現役時代前半においては、女性の方が約2倍、高くなります。

30~34歳、対10万人当たりがん罹患率(性別)

■男性:約50.17人

■女性:約109.67人

出所:厚生労働省全国がん登録(2018年)より、著者が作成

その理由としては、この女性特有の…とか、婦人科系の…と言われる疾病があることだと思います。

そういったことで今回は、多くの方に非常に関心の高い女性特有の病気に手厚い医療保険と、相談者の本当の心配事について、みていきたいと思います。

まさに今、女性特有の病気に手厚い医療保険に加入したいと考えているあなたに、一度読んでいただきたいはなしです。

目次

女性特有の病気に手厚い医療保険とは?

多くの女性が気になる女性特有の病気に手厚い医療保険とは、性別を問わないケガ・病気の時よりも、女性特有の病気になった時の方が、お金を多く受け取れるという内容になっています。

基本的な保険種類は、医療保険なので、入院や手術に対する保障になります。一般的な医療保険も、女性特有の病気で入院した時、もちろん保障の対象となります。たくさんの相談者と接してきて、なかには女性特有の病気に手厚いタイプに入っていないと、その病気の時保障されないと思っている方もいらっしゃいました。

女性疾病の時、金額が2倍に

一般的な医療保険は、ケガ・病気で、治療目的の入院をしたら、

入院1日当たり、5,000円のお支払い

といった内容になっています(金額などはイメージです)。もし、女性特有の病気に手厚いタイプの医療保険に入っていて、その病気が女性特有に該当した場合には、

入院1日当たり、10,000円のお支払い

といった形で、金額を増額するものが多く見られます。

医療費も2倍?

この2倍払う理由とは何でしょうか。過去に数十社の保険商品を扱ってきて、また最新の医療保険のパンフレットも見てみましたが、あまり女性特有の病気に、大きな金額を払う理由は明確に示されていません。書いてあるのは、男性と比べ、女性には女性ならではの病気があるということと、若いうちは男性よりも入院のリスクが高いということです。

では、女性特有の病気の場合、一般的なけが・病気と比べて、医療費が2倍かかるのか?

これは、明確に、Noです。日本で入院をした時には、誰でも保険証を出せば、最大3割の負担(年齢、収入によりますが、最大3割です)で医療を受けられますし、がんや脳卒中などで大手術を受け、医療費総額が数百万円になったとしても、『高額療養費』を申請すれば10万円程度の負担(これも、収入などにより違いはあります)で済んでしまいます(※1)。

ですから、女性特有の病気にだけ保険で備えたいという、何か特別な理由があればいいのですが、そうでなければこのタイプの医療保険を選ぶ合理性は低いと思います。

※1 『高額療養費』については、過去の記事「がんの備え|『高額療養費』がんに限らず、覚えておいて損はないというはなし」を、是非ご覧ください

女性特有の病気の中でも、何が心配か?

『女性特有の病気に手厚い医療保険』を求める方に、どういった病気が心配か伺ってみると、ほとんどの方が

乳がんと子宮がん

とお答えになります。身近な方が乳がんになってしまった…、有名人の方が子宮頸がんがなった…、といった出来事に触れて、ご自身も心配になって相談に来たという方が多数いらっしゃいました。こうなってくると、少し慎重にはなしを進めていく必要があります。

がんに色分けは…

乳がんや子宮がんについて、例えば子宮筋腫や卵巣のう腫などといった、他の女性特有の病気とひとくくりで、女性特有の病気ととらえることは、場合によって怖いことがあります。できれば、乳がんや子宮がんは、胃がんや肺がんなど、『がん』というくくりの中でとらえた方が安心だと、私は考えまず。

なぜならがんと他の病気では、治療期間やお金のかかり方が違うという特徴があるからです。がんには、再発や転移といった、治療が長期戦になり、それに伴い後遺症や副作用で、日常生活や仕事にも影響が出てくる可能性があります。

女性が最もなりやすいがんは乳がんです。今、日本で毎年乳がんの診断を受ける人は増え続けています。ですから、もし乳がんがご心配であれば、女性特有の病気を重視ではなく、乳がん・子宮がんを含めたがんへの備えを重視というスタンスの方が望ましいのではないでしょうか。

がんは医療保険では戦えない

もし、乳がんや子宮がんに備えたいと思って、当初の女性特有の病気に手厚い医療保険に加入していたとします。初めて乳がんになり、入院・手術という治療になれば、その時は役に立ちます。

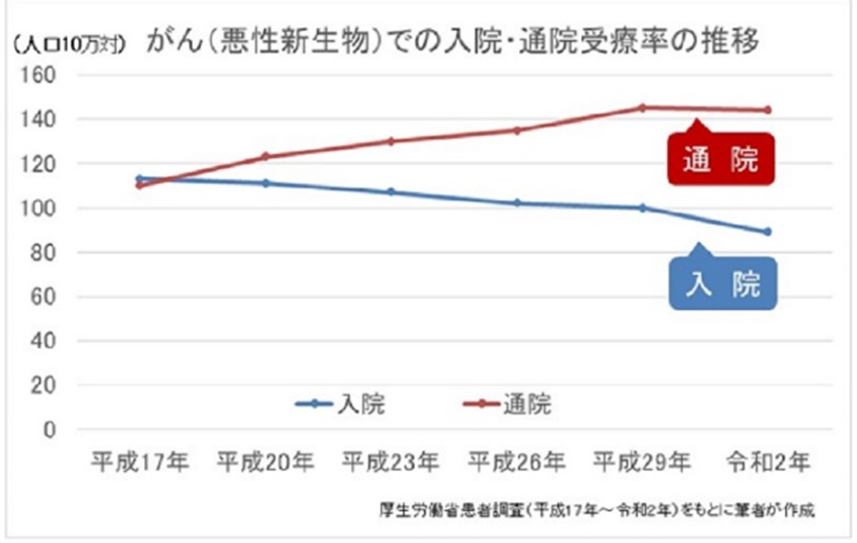

ただし上の図にあるとおり、最近のがん治療の特徴として入院患者さんよりも通院患者さんの比率の方が高くなっているということがあります。

これは手術後引き続き、または将来がんの再発・転移となった時に、抗がん剤治療という薬での治療となることが少なくないのですが、現在のそういった治療は通院での治療が主流となっており

入院して1日当たり5千円お支払い

という入院に対する保障は、出番が無くなる可能性があります。

転移などでがんが進行してしまった場合には、手術ができなく可能性が高くなります。手術をしないのであれば、入院もしません。医療保険は、基本、入院と手術の保険です。がんへの備えとしては、あまり期待をし過ぎない方がよいと思います(※2)。

※2 がん治療と医療保険の関係については、過去に記事「がんの備え|がんも含めた病気への備え、としての医療保険。その期待値は、低めにしておくべきというはなし」を、是非ご覧ください

あなたの状況や立場やに応じて、保険の持ち方も変わってくる

では、がんに備えようとなった時に、いきなりがん保険に入れば良いかというと、そこは順を追って検討した方が良いと思います。がんになってしまった時には、大きく2つの種類のお金が掛かる可能性があります。それは

① がん治療費

② がんにより仕事ができないことによる日々の生活費

の2つです。①だけで済むのか、①と②を両方想定しておかなければならないのか、例えばあなたが家族を養っていて一家の家計を支える立場であるなど、あなたの立場によって変わってきます。

貯蓄の状況

①と②、どちらが必要だとしても、まずは現在の預貯金など状況の把握が第一です。自分のがん治療に使っていいお金、万が一しばらく仕事ができなくても、暮らしていけるだけの生活費があるかどうかがポイントです。また、貯蓄だけでなく、お給料以外に、副収入があるといったことも材料になります。

ただ、20代~40代くらいで、潤沢な貯蓄ができていて、副収入もあるという人は、そう多くはないかと思います。ですから、その場合は、万が一の備えとして、がんに対する保険を検討することとなります。

①と②で、選ぶ保険が違う

『がんに備える保険といえばがん保険』というイメージがあるかと思います。もちろんがん保険は、がんの時の保険です。ただし、がん保険は基本的にがん治療費のための保険です。ですから、先ほどの①への備えとして加入する保険といえます。

ただし、②への備えは基本的にがん保険では難しいといえます。。ですから、②への備え、若しくは①②を合わせて備えたい時は、私は別の種類の保険を使うことをおススメしています(※3)。

どちらにしても、がんになってしまった時の、具体的なイメージを持って、それに対して適切な保険を選ぶことが大切です。特に、がんの場合は、お金だけでなくメンタル的なダメージも大きくなります。がん保険に入っていてお金は安心だと思っていたのに、実際には日々の暮らしに困ってしまったなどということがないように、適切な保険を選択する必要があります。

※3 がん保険以外の選択肢については、過去の記事「がんの備え|『がん保険、必要?不要?』論争があります。私はどちらかと言えば、不要かな・・・というはなし」を、是非ご覧ください

あなたにとって本当に必要な備えをしよう

女性であれば当然女性特有の病気は気になると思います。20代~40代では、実際女性の方が入院などのリスクは高いので、なおさらです。ですから、保険も含めて、しっかり備えをしておくことは大切だと思います。

しかし、本当に安心できる備えをするためには、保険の前に適切な情報をとることが大切です。あなたが怖いと思っていることに対してその実態がどうなのか。特にそれまでに入院などの経験がない方の場合、医療に関する知識が不足している可能性があります。

女性疾病をきっかけに…

是非、女性特有の病気が気になったことをきっかけに、必要な情報を集めて備えのあり方を考えていただきたいと思います。特に乳がん・子宮がんを含めたがんに関しては、この機会を逃さず適切な備えを考えていただきたいと思っています。

がんは、治療が長期化することにより、治療費がかかり続けることや、仕事ができなくなる(収入を失う)可能性がある病気です。また、がんの発生やその転移など、その原因やメカニズムが完全にわかっていないため、治療方法が確立されていません。ですから、がんに関しては、最も厳しい展開を想定して備えることを私はおススメしています。

保険相談時を大切に

日頃がんに関する情報を得ようと思っても、そういった機会はなかなかありません。今学校では、子どもたちに対するがん教育が始まっているのですが、すでに社会人になってしまった私たちには、その機会がありません。

私も過去に母の乳がん治療の際、知識を持たないままがん患者の家族という立場になり、どのような行動が必要なのか、どこで情報を得れば良いのか、がわからず自分の力不足を痛感しました。今がんに関して勉強し続けているのは、その時の後悔が原動力になっています。

社会人の方にとってがんの情報を得る機会は、生命保険やがん保険などを検討する時だと思います。保険のはなしになると、がんを始めとした病気の話題も出てきます。がん保険が話題であればがんの話題が中心になります。

是非その機会に、あなたの保険の担当者から、がん保険の商品情報だけではなく、がん治療の実態や、実は大事な日本の医療のルールなどについても、情報を得て正しいがんへの備えを作っていただきたいと思います(※4)(※5)。

保険商品のはなししかできない人は、がんについて、しっかり学んでいない可能性があります。もし、はなしの内容が薄いと感じたならば、他でセカンドオピニオンをとってでもその時に適切な備えを作ることをおススメいたします。

※4 がん治療の実態については、過去の記事「がんの備え|私たちが日本でがんになってしまった時、選択肢となる『4つのがん療養』」を、是非ご覧ください

※5 実は大事な日本の医療のルールについては、過去の記事「がんの備え|がんと日本の医療のルールを知らないことにより、主治医とのミスコミュニケーションが生じる可能性があるというはなし」を、是非ご覧ください。